S’il existe globalement un plaidoyer à l’encontre des conventions de non-double imposition, les décisions du Mali et du Niger surviennent dans le cadre des tensions diplomatiques entre ces deux pays et l’ancien partenaire historique

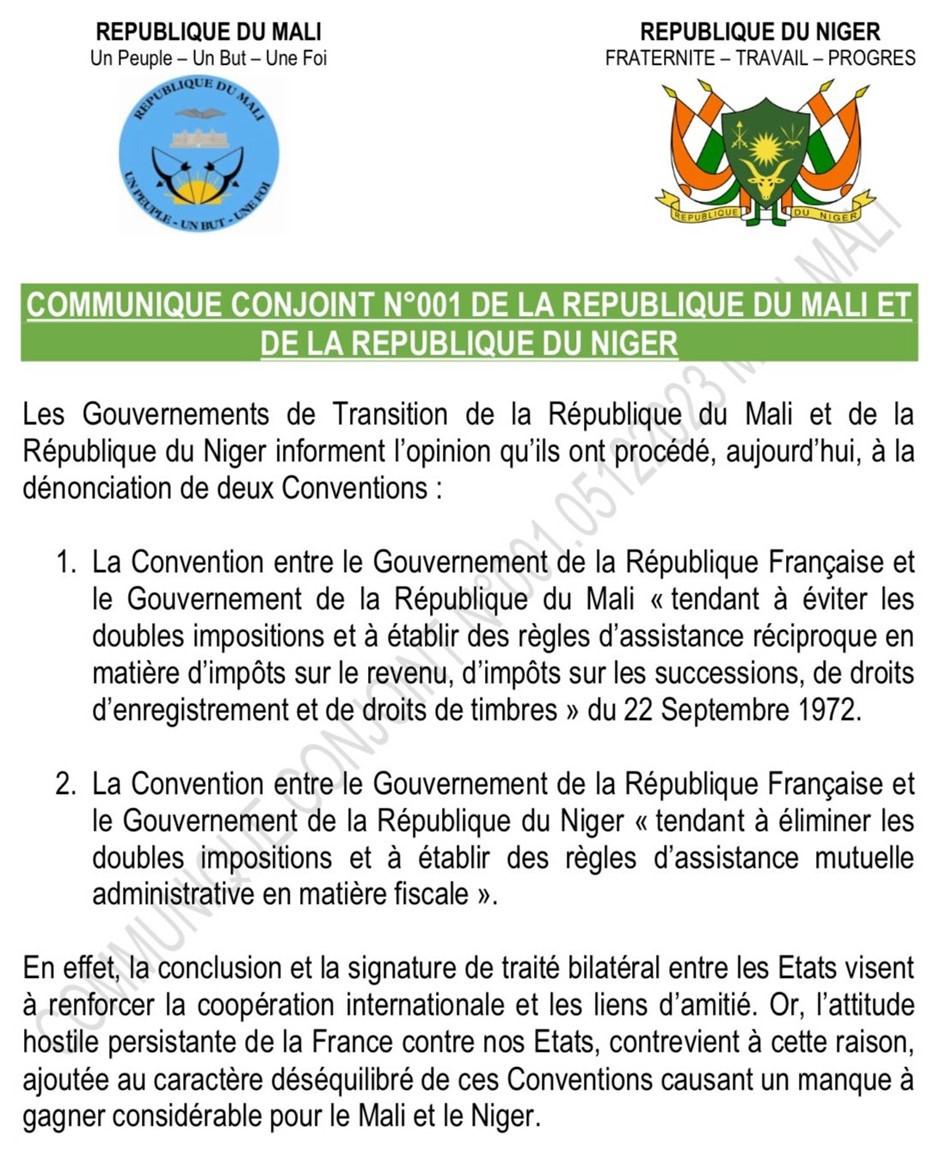

Le Niger et le Mali ont annoncé l’annulation, dans un délai de trois mois, des conventions de non-double imposition fiscale qui les liaient à la France. Ces conventions, signées en 1972 pour le Mali, et en 1965 en ce qui concerne le Niger, avaient pour objectifs d’éviter la double imposition et faciliter l’échange de renseignements fiscaux pour les activités économiques entre les deux pays

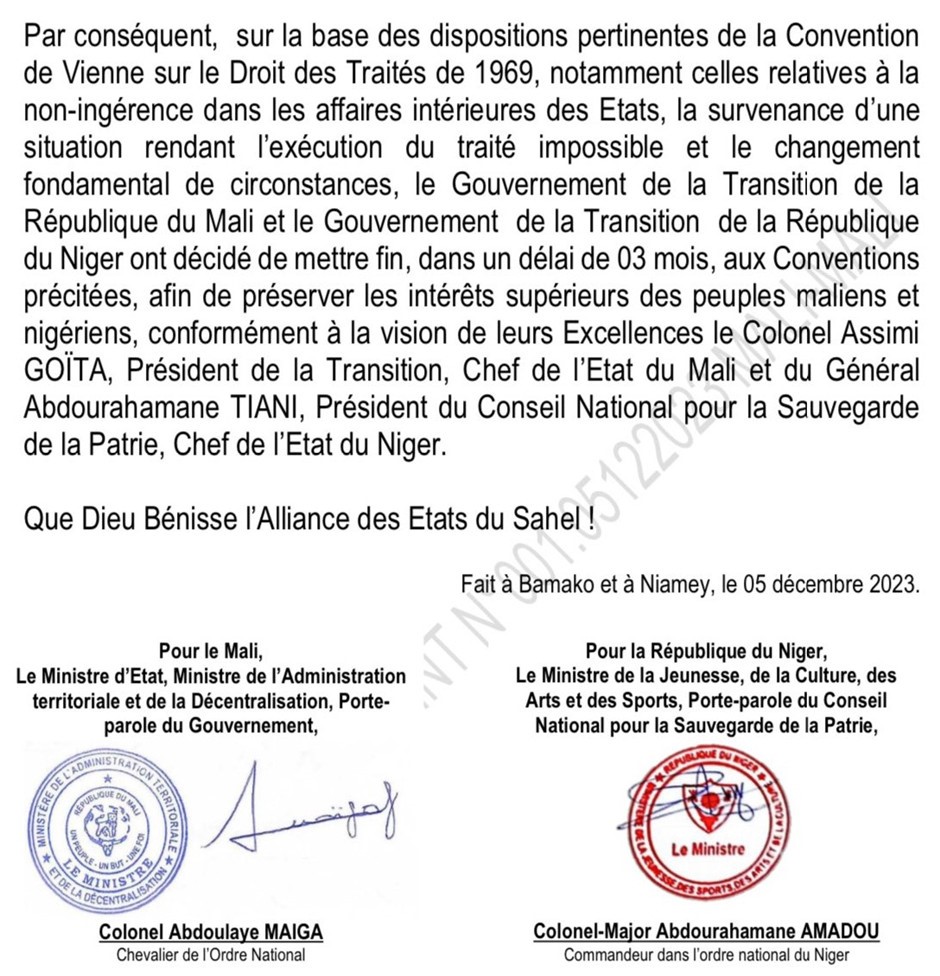

La principale raison donnée à cette double annulation est une mauvaise application de ces accords fiscaux de façon générale, totalement en défaveur de leurs Etats. En ce sens, l’annulation de ces conventions vise, ont-ils soutenu, à « préserver les intérêts supérieurs des peuples malien et nigérien conformément à la vision » de leurs deux chefs d’Etat.

« En effet, la conclusion et la signature de traité bilatéral entre les États vise à renforcer la coopération internationale et les liens d’amitié. Or l’attitude hostile persistante de la France contre nos États contrevient à cette raison, ajoutée au caractère déséquilibré de ces conventions causant un manque à gagner considérable pour le Mali et le Niger », ont-ils exposé dans un communiqué conjoint.

La déclaration critique également le non-respect par la France du principe de la « non-ingérence dans les affaires intérieures des États » édicté par la convention de Vienne sur le droit des traités, ce qui rend de fait, impossible l’exécution de ce traité fiscal.

En dénonçant ces accords, le Mali et le Niger emboîtent le pas au Burkina Faso, qui avait en août dernier décidé, lui aussi, de mettre fin à ces accords signés avec la France, alléguant que cette dernière avait refusé de les renégocier.

La décision d’annuler ces accords de non-double imposition avec la France est dans la droite ligne des discussions globales en cours sur la réforme de la fiscalité internationale. Pour les acteurs du plaidoyer pour une fiscalité plus juste au niveau international, les accords de non-double imposition contiennent généralement des dispositions particulières pour les établissements qui ne sont pas établis dans un pays, mais y exercent une activité économique via de l’investissement en portefeuille ou des services rendus.

Dans le cas du Mali par exemple, la convention de 1972 prévoyait une retenue exceptionnelle de 15% sur ce type de revenus, en dérogation à l’obligation de se soumettre à une déclaration normale d’impôts sur le bénéfice.

Si la pratique des traités de non-double imposition est critiquée, améliorer les choses ne semble pas être l’objectif premier du Mali et du Niger.

Le Mali par exemple est encore lié par plusieurs conventions fiscales avec d’autres pays comme la Russie et Monaco (territoire autonome de France), qui ne sont pas toujours des exemples en matière de transparence ou d’orthodoxie fiscale au niveau international. Le Niger et le Burkina Faso continuent d’appartenir eux aussi à des réseaux de convention et dans tous ces cas, la critique vis-à-vis de la France semble être une réaction par rapport aux divergences qui opposent désormais les dirigeants de ces deux pays avec leur ancien partenaire de référence.

Agence ECOFIN

Recent Comments

Un message, un commentaire ?